栏目分类

发布日期:2024-07-26 21:04 点击次数:231

大家好,今天周一,市场有两件大事发生,值得关注!

作为自营资金的一部分进行投资的股票,具体的持股情况因公司而异,可能包括多种类型的股票,涉及不同行业和不同地区。一些证券公司可能会披露其持股情况,可以通过查阅相关公开报告或咨询该证券公司获得详细信息。

A股重大变化!今起实施

此前,证监会于7月10日宣布,依法批准中证金融公司暂停转融券业务的申请,自2024年7月11日起实施。存量转融券合约可以展期,但不得晚于9月30日了结。

同时,批准证券交易所将融券保证金比例由不得低于80%上调至100%,私募证券投资基金参与融券的保证金比例由不得低于100%上调至120%,自2024年7月22日起实施,也就是周一起实施。

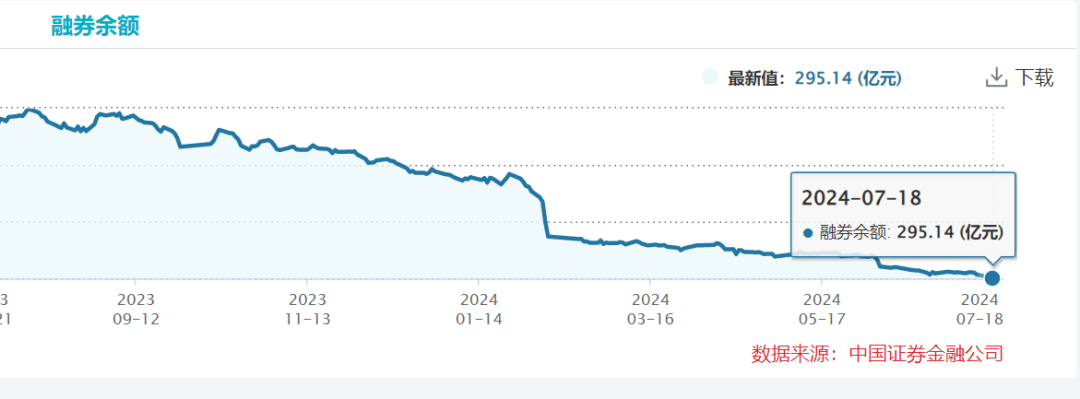

数据显示,截至7月18日,融券余额已减少至约295亿元,创出最近4年新低。

转融券和融券,是有区别的。转融券是指证金公司将自有或者融入的证券出借给证券公司,供其办理融券业务的经营活动,融券则是指投资者向证券公司提供担保物,向其借入上市证券并卖出的行为。二者是两个不同的证券流转过程。

分析称,私募证券投资基金保证金比例上调,直接导致私募证券投资基金融券卖出的杠杆率降低,相关交易的成本上升,对私募证券投资基金执行与融券有关的交易策略如多空交易策略产生影响。这一条主要是提升了私募证券投资基金融券卖空的成本,对部分私募证券投资基金使用融券工具并利用信息、资金优势开展交易起到了抑制效果,有助于提高市场中投资者的交易公平。

本政策对于通过融券交易形成的市场空头力量有明显的抑制作用,且在该政策背景下,未来三个月市场出现买盘增加的可能性增大,这对于提振市场信心、提升A股整体短期上涨概率具有积极意义。

华创证券金融团队分析认为,这是融券业务逆周期调整的重要措施,体现了监管部门对市场风险的持续监控和及时应对。近期制度调整符合三中全会顶层设计精神。一方面,上调融券保证金比例,提高了投资者的融券交易成本,降低了融券交易杠杆水平,从而缓和市场情绪、减少市场的波动性,从而能促进资本市场健康发展。另一方面,此次上调融券保证金比例,符合证监系统贯彻落实三中全会精神,对于资本市场统筹发展和安全、用改革的办法破解制约资本市场平稳健康发展的深层次矛盾和问题的阐述。

7月LPR数据将公布

7月22日,LPR最新数据将公布。

分析认为,周一的LPR报价结果可能成为市场交易重心。央行旗下金融时报在7月12日曾刊文《LPR或迎改进!》,文章中提及“中期借贷便利利率对LPR定价有一定参考作用,但也不是完全挂钩”,“当前LPR报价与最优质客户贷款利率之间出现一定偏离,未来还需要加强报价质量考核,减少偏离度”,“央行将明确以短期操作利率作为主要政策利率,这意味着未来我国货币政策调控框架将发生重要转型”等信息,内容背后或反映LPR的定价参考或将由MLF利率切换至OMO利率。

中信证券分析,参考海外经验以及近期政策表态,认为LPR报价机制或将迎来改进,从而提升政策效率和市场化程度,短期内LPR报价也有望调降,为信贷回暖创造更适宜的政策条件。随着LPR改革推进,融资成本不断下行,预计贷款投放潜力还将进一步释放,虽然短期增速难以大幅反弹,但整体结构优化,金融服务实体的质效也将提升。

银河证券宏观团队分析,央行将采取“不一样”的降息,7月LPR可能单独下调10BP-20BP。单独调降LPR引导实体融资成本下行,以促进经济增长。2023年以来LPR的调降幅度已脱离MLF的束缚。

银河证券分析,7月LPR有可能调降基于三个理由:

第一、目前LPR报价显著偏离实际最优惠客户利率,报价质量需要提升;

第二、综合银行资金成本、风险溢价、供求关系等因素,目前LPR报价有调降空间。4月开启禁止“手工补息”,二季度银行资金成本可能有所下行,净息差压力可能减轻;

第三、当前实际利率偏高,需要进一步调降促进经济增长,调降的必要性上升。现阶段实际利率偏高,私人部门内生性融资需求偏弱。居民部门购买住房的融资利率仍然高于投资回报率。从政府部门来看,2024年以来,地方政府专项债发行节奏偏慢,其中投资回报率不足以覆盖成本是其中原因之一。

银河证券分析,如果调降LPR对10年期国债收益率的可能影响。两种力量交织下10年期国债收益率可能短时进入震荡。如果调降LPR,可能进一步推动贷款利率下行,比价效应下将形成带动债券利率下行的力量。但“央行保持正常向上收益率曲线、校正债市风险的决心很大”,央行可能择机进行国债卖出操作。

申万宏源最新报告也指出,LPR机制改革和下调预期均较强:一方面,重点关注LPR是否会脱钩MLF利率挂钩OMO利率,从而完成政策利率改革,更加聚焦短端政策利率;另一方面最新股票配资平台点评,考虑到当前信贷需求明显偏弱,7月-8月也正值年中稳增长窗口,虽然央行持续关注长债风险,但是下调LPR的必要性仍强。

Powered by 炒股杠杆配资 @2013-2022 RSS地图 HTML地图

Copyright Powered by365建站 © 2013-2022 香港永華证券有限公司 版权所有